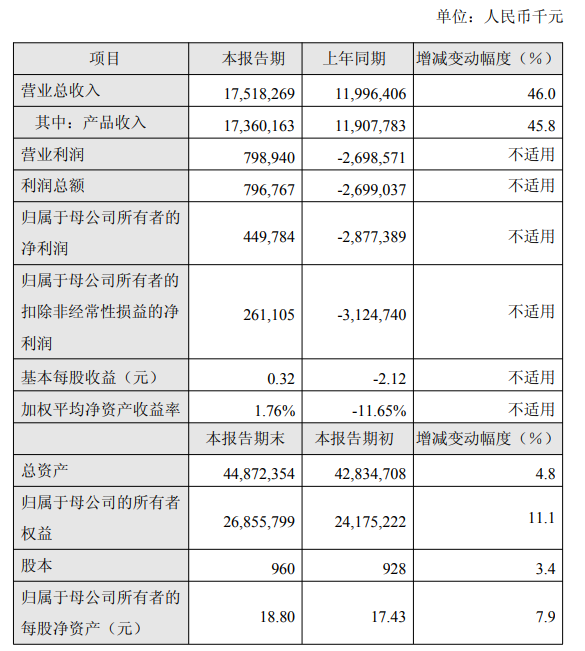

8月6日晚间,百济神州有限公司(百济神州,ONC.US;6160.HK;688235.SH)发布2025年半年报,上半年总收入175.18亿元,同比增长46%,其中产品收入173.6亿元,同比增长45.8%。

利润方面,百济神州多个指标同比扭亏,其中上半年营业利润为7.99亿元,利润总额为7.97亿元,归母净利润为4.5亿元,归母扣非净利润2.61亿元。去除了股份支付费用、折旧及摊销费用、长期股权投资减值损失等非现金项目影响后,报告期内经调整的营业利润为32.24亿元,上年同期经调整的营业亏损为5.92亿元;报告期内经调整的净利润为25.83亿元,上年同期经调整的净亏损为9.29亿元。

百济神州成立于2010年,2016年在纳斯达克上市,2018年港股上市,2021年科创板上市。wind显示,这是百济神州首次实现上半年盈利。

百济神州上半年业绩

上半年收入的增长仍然得益于两款核心产品的销售增长。具体来看,BTK抑制剂药物泽布替尼全球销售额总计125.27亿元,同比增长56.2%,其中美国销售额总计89.58亿元,同比增长51.7%,主要得益于该产品在所有适应证领域强劲的需求增长,以及净定价带来的适度利好;欧洲销售额总计19.18亿元,同比增长81.4%;中国销售额总计11.92亿元,同比增长36.5%。百济神州称,泽布替尼是全球获批适应证最广泛的BTK抑制剂,同时也是唯一一款给药灵活,可每日一次或每日两次的BTK抑制剂。

此外,PD-1肿瘤药替雷利珠单抗的销售额总计26.43亿元,同比增长20.6%,这主要得益于该产品在中国获批新适应证纳入医保所带来的新增患者需求以及药品进院数量的增加。百济神州强调,替雷利珠单抗在中国PD-1市场取得领先的市场份额,该药是公司实体瘤产品组合的基石产品,已在多种肿瘤类型和疾病领域中显示出潜力。该药临床开发项目迄今已在全球35个国家和地区开展70项试验。

两大爆款产品之外,百济神州的新增长点在哪里?百济神州给出了积极预期:未来18 个月内,公司预计将在血液肿瘤和实体瘤管线中迎来超过20项里程碑进展。

具体来说,Bcl2抑制剂索托克拉用于治疗R/R MCL的2期试验预计进行数据读出,并有望提交全球加速上市申请;同属于血液肿瘤领域的BGB-16673预计启动对比非共价BTK抑制剂匹妥布替尼用于治疗R/R CLL的3期头对头试验。上述两项的预期时间均为2025年下半年。

2026年也有多项进展预期,比如CDK4抑制剂BGB-43395预计启动激素受体阳性、HER2阴性转移性乳腺癌二线治疗的3期试验。该产品还预计启动激素受体阳性、HER2阴性转移性乳腺癌一线治疗的3期试验。

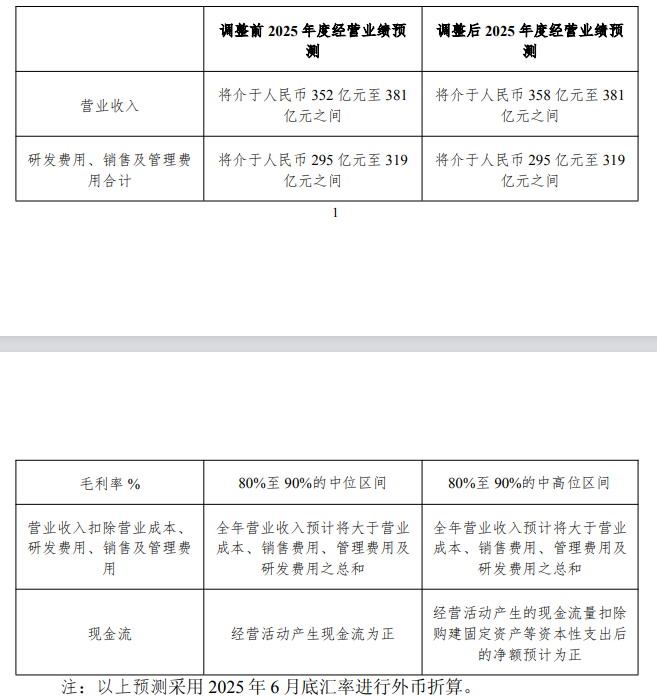

百济神州2025年业绩预期

与半年报同时发布的还有2025年的财务指引,全年收入预期将介于358亿元至381亿元之间,最低数字较此前的352亿元调高了6亿元;毛利率从80%至 90%的中位区间调整为80%至 90%的中高位区间;现金流目标此前是经营活动产生现金流为正,最新的更新为经营活动产生的现金流量扣除购建固定资产等资本性支出后的净额预计为正。

百济神州称,营业收入预计增长的调整主要得益于百悦泽®在美国市场的领先地位以及其在欧洲和全球其他重要市场的持续扩张;毛利率预计提升的调整主要得益于产品组合的改善和生产效率的提高。

8月6日收盘,百济神州A股报245.54元/股,跌1.57%,市值3781亿元。H股跌1.93%,报182.7港元/股,市值2815.4亿港元;美股5日收盘报307.23美元/股,涨0.96%,市值331.65亿美元。

转载请注明来自夏犹清装修公司,本文标题:《百济神州上半年首次盈利:收入增近五成,上调全年收入及毛利率预期指引》

京ICP备2025104030号-3

京ICP备2025104030号-3

还没有评论,来说两句吧...